[KB 하이파이브평생연금보험 무배당]

목돈마련과 노후준비,

온라인보험으로 준비하세요.

-

5년간 금리 걱정 없는 확정이율!

5년간 금리 걱정 없는 확정이율!

-

카드 납입 가능한 온라인보험

-

연금 수령시 비과세 혜택

-

※ 확정이율의 경우 5년 이후에는 공시이율(매월 변동) 반영

※ 비과세 혜택은 요건 충족 시 가능

연금보험을 선택해야 하는 첫 번째 이유

국민연금만으론 부족한 노후,

나를 위한 연금이 필요합니다.

1인당 국민연금

월 평균 수령액

약 53만원

적정 개인 한달 생활비 약 177만원

적정 부부 한달 생활비 약 277만원

KB라이프를 선택해야 하는 이유 첫 번째

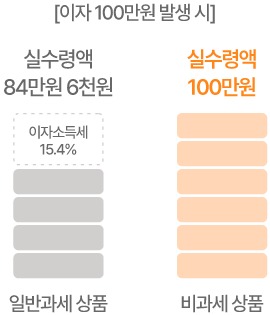

비과세 혜택으로

이자소득세(15.4%) 면제!

관련세법 충족 시, 상기사항은 법령 개정에 따라 변경될 수 있음

KB라이프를 선택해야 하는 이유 두 번째

추가납입 및 중도인출로

자유롭게 자금활용이 가능합니다.

세부 기준은 회사가 별도로 정한 기준에 따라 적용되며

자세한 사항은 상품 설명서 및 약관을 참고하시기 바랍니다.

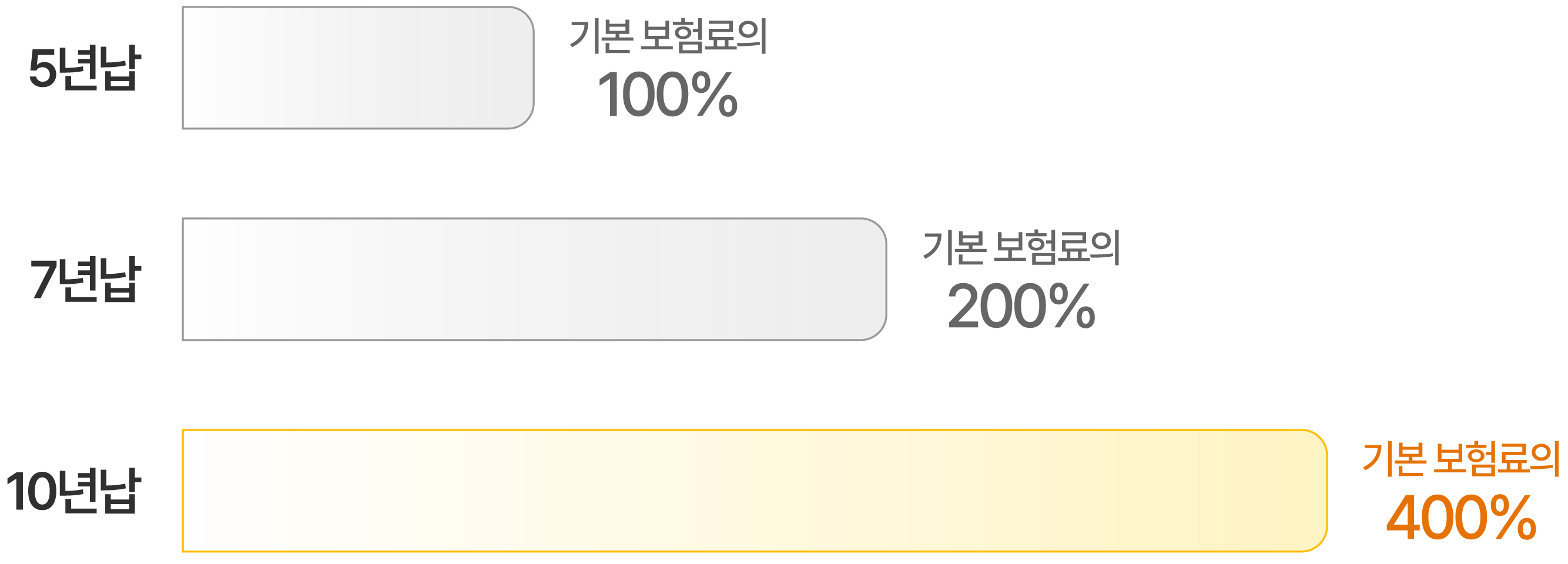

KB라이프를 선택해야 하는 이유 세 번째

오랜 기간 유지할수록

장기유지보너스로 혜택이 커지는 연금보험

KB라이프를 선택해야 하는 이유 네 번째

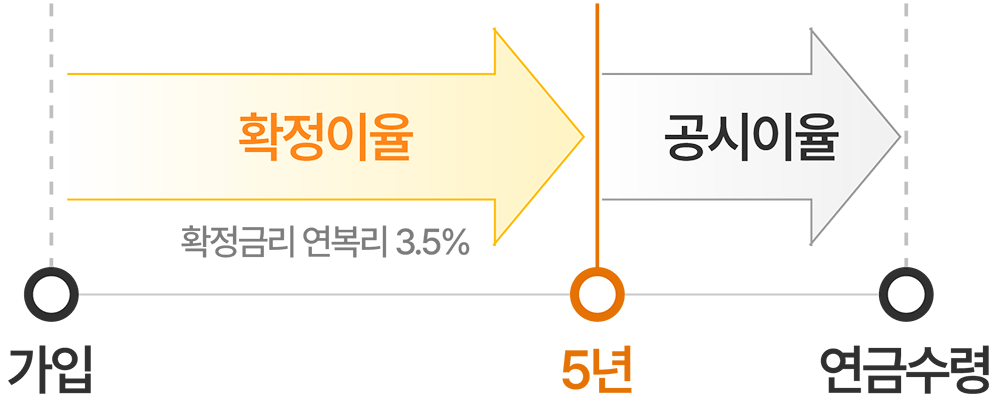

확정이율 + 공시이율을

결합한 신개념 연금보험

가입 후 5년이내 확정이율(3.5%) 이후

공시이율(매월 변동)으로 안정적인 노후 준비 가능!

[ KB 하이파이브평생연금보험 무배당 ]

내 연금수령액 계산하기